Wstęp

CO MASZ ZROBIĆ DZIŚ, ZRÓB POJUTRZE. BĘDZIESZ MIAŁ 2 DNI WOLNEGO. Tak brzmi jedno z przykazań szczęśliwego człowieka. Każdy z nas kiedyś odłożył nieprzyjemny obowiązek na później, aby zająć się czymś przyjemnym. Na przykład, zanim zrobimy nudny raport w pracy, idziemy zrobić sobie kawę, a zanim zaczniemy uczyć się do egzaminu obejrzymy serial na Netflix. To zjawisko w psychologii nosi miano prokrastynacji i może mieć bardzo duży wpływ nie tylko na naszą efektywność w pracy i w domu, ale też na stan naszych finansów.

W finansach osobistych czas jest czymś co można nadrobić, ale niestety nadrobienie go jest bardzo kosztowane.

W tym artykule opowiem Ci co to jest prokrastynacja, jakie są jej rodzaje oraz jak może wpłynąć na Twoje finanse osobiste.

Co to jest prokrastynacja

Prokrastynacja to naturalna tendencja człowieka do odkładania na później spraw, które nie przynoszą natychmiastowej nagrody, a jeszcze w dodatku wymagają wysiłku. Według psychologów, prokrastynacja nie bierze się z lenistwa czy braku ambicji. Jej źródło często leży w perfekcjonizmie, strachu przed poniesieniem porażki oraz braku wiary we własne możliwości.

Do prokrastynacji można podejść też bardziej naukowo na przykład cytując Magdalenę Jagielską, psycholog z Uniwersytetu Warszawskiego.

Prokrastynacja odzwierciedla rywalizację między układem limbicznym i korą przedczołową. Ten pierwszy steruje emocjami i odpowiada za impulsywność, chęć natychmiastowej nagrody i poprawienia nastroju, złego samopoczucia. Natomiast kora przedczołowa odpowiada za koncentrację, zarządzanie sobą, uwagą, celami oraz rozumienie koncepcji czasu. Kierowanie się zdrowym rozsądkiem, kiedy można ulec emocjom i pokusom, jest trudniejsze. Właśnie wtedy, z korą przedczołową pokonaną przez układ limbiczny, człowiek odkłada na później sprawy, które nie przyniosą natychmiastowej przyjemności lub budzą lęk

Jeżeli zauważyłeś u siebie podobne objawy wiedz, że nie jesteś sam. Badania pokazują, że około 95% społeczeństwa przyznaje się, że unika obowiązków, aby zająć się czymś zupełnie zbędnym i przyjemniejszym, a 20% robi to chronicznie. Wśród osób, które przyznały się do chronicznej prokrastynacji, aż 40% przyznała, że doświadczyła przez nią straty finansowej. To jest właśnie temat, któremu chce się przyjrzeć w tym artykule. Jakie konsekwencje dla naszych finansów osobistych ma prokrastynacja i czy warto z oszczędzaniem i inwestowaniem czekać na lepsze czasy?

Rodzaje prokrastynacji

Zanim jednak to zanalizuję przejdźmy przez powody prokrastynacji wskazane przez Jopseh’a Ferrari, doktora psychologii na amerykańskim uniwersytecie De Paul w Chicago. Według mnie są bardzo ciekawe i dość łatwo wskazać mi osoby z mojego otoczenia, które się nimi charakteryzują.

Poszukiwacz przygód – To osoba, która uważa, że najlepiej pracuje pod presją czasu. Im bliżej do deadline’u, tym wyższy poziom adrenaliny i tym lepsze wyniki. Niestety przez to odkładanie na ostatnią chwilę, często nie starcza jej czasu, żeby w pełni skończyć zadanie. Jeżeli ten typ prokrastynacji dotyczy Ciebie i inwestowania, to spróbuj oprócz dużego celu na końcu (na przykład miliona złotych przed emeryturą lub wolności finansowej) ustalić kilka mniejszych i szybszych celów – na przykład: Za 2 lata chce mieć minimum 500 złotych miesięcznie przychodów z moich aktywów.

Poszukiwacz przygód – To osoba, która uważa, że najlepiej pracuje pod presją czasu. Im bliżej do deadline’u, tym wyższy poziom adrenaliny i tym lepsze wyniki. Niestety przez to odkładanie na ostatnią chwilę, często nie starcza jej czasu, żeby w pełni skończyć zadanie. Jeżeli ten typ prokrastynacji dotyczy Ciebie i inwestowania, to spróbuj oprócz dużego celu na końcu (na przykład miliona złotych przed emeryturą lub wolności finansowej) ustalić kilka mniejszych i szybszych celów – na przykład: Za 2 lata chce mieć minimum 500 złotych miesięcznie przychodów z moich aktywów.

Marzyciel – O takiej osobie mówi się, że buja w obłokach. Co prawda wie, że trzeba oszczędzać i wie, że emerytura będzie mała, a nawet ma wiedzę o rynku finansowym, ale po prostu nie wie jak się do tego zabrać. Jeżeli to dotyczy Ciebie powinieneś zamienić marzenia w konkretny cel. Czyli nie – będę inwestować, tylko – będę inwestować tysiąc złotych miesięcznie, aby osiągnąć wolność finansową w wieku 50 lat. Pomocne mogą się tu okazać różne „przypominajki”, stałe zlecenia lub odręcznie spisany plan.

Marzyciel – O takiej osobie mówi się, że buja w obłokach. Co prawda wie, że trzeba oszczędzać i wie, że emerytura będzie mała, a nawet ma wiedzę o rynku finansowym, ale po prostu nie wie jak się do tego zabrać. Jeżeli to dotyczy Ciebie powinieneś zamienić marzenia w konkretny cel. Czyli nie – będę inwestować, tylko – będę inwestować tysiąc złotych miesięcznie, aby osiągnąć wolność finansową w wieku 50 lat. Pomocne mogą się tu okazać różne „przypominajki”, stałe zlecenia lub odręcznie spisany plan.

Zajęty – Jest to osoba, która uwielbia robić listę zadań i wykreślać z niej rzeczy, które są już wykonane. Niestety często na koniec dnia lub miesiąca okazuje się, że mimo, że na liście większość zadań jest wykreślona, najważniejsze rzeczy wciąż nie są zrobione. Jeżeli to dotyczy Ciebie, najprawdopodobniej masz problem z ustalaniem priorytetów. Zakładam również, ze skoro czytasz ten artykuł, budowanie majątku jest dla Ciebie dosyć ważne. Zastanów się czy lista zadań rzeczywiście Ci pomaga, czy tylko sprawia, ze czujesz się produktywny skreślając poszczególne punkty. Możesz też w sprawach finansowych poszukać zewnętrznej motywacji. Może ktoś z Twoich przyjaciół też się tym interesuje i możecie się umówić na comiesięczną rozmowę przy piwie o tym w co ostatnio zainwestowaliście? Może ustal wspólny plan finansowy ze swoją drugą połówką? Ludzie lubią być konsekwentni – jeżeli powiesz komuś, na kogo opinii Ci zależy jaki masz plan, dużo bardziej będziesz chciał go zrealizować.

Perfekcjonista – to osoba, która twierdzi, że nigdy nie ma dość wiedzy i umiejętności, żeby rozpocząć zadanie. Zamiast rozpocząć inwestowanie nawet od najprostszych i najbezpieczniejszych aktywów, poświęci bardzo dużo czasu na czytanie książek o inwestowaniu, szkolenia lub uczenie się na koncie maklerskim demo. Jeżeli dotyczy to Ciebie, w przełamaniu się i rozpoczęciu inwestowania może pomóc wyznaczenie sobie celów, które nie są perfekcyjne, ale są wystarczająco dobre. W moim przypadku zadziałało ustawienie planu finansowego na poziomie minimalnym, czyli takim który jest bardzo prosty do osiągnięcia, ale w długiej perspektywie doprowadza mnie akceptowalnego celu.

Perfekcjonista – to osoba, która twierdzi, że nigdy nie ma dość wiedzy i umiejętności, żeby rozpocząć zadanie. Zamiast rozpocząć inwestowanie nawet od najprostszych i najbezpieczniejszych aktywów, poświęci bardzo dużo czasu na czytanie książek o inwestowaniu, szkolenia lub uczenie się na koncie maklerskim demo. Jeżeli dotyczy to Ciebie, w przełamaniu się i rozpoczęciu inwestowania może pomóc wyznaczenie sobie celów, które nie są perfekcyjne, ale są wystarczająco dobre. W moim przypadku zadziałało ustawienie planu finansowego na poziomie minimalnym, czyli takim który jest bardzo prosty do osiągnięcia, ale w długiej perspektywie doprowadza mnie akceptowalnego celu.

Struś – Jak łatwo się domyślić, to osoba, która aby uniknąć dyskomfortu i lęku nie podejmuje decyzji i chowa głowę w piasek. Tak na marginesie. Wiedziałeś, że chowanie przez strusia głowy w piasek wcale nie jest prawdą, tylko głęboko zakorzenionym mitem, który wynika z tego, że struś w momencie zagrożenie schyla swoją małą głowę tak nisko, że nie widać jej z daleka? Osoba z tym stylem prokrastynacji woli powiedzieć lub pomyśleć nie próbowałem, niż zaryzykować, że coś jej nie wyjdzie. Jeżeli też tak czasem masz, psycholodzy twierdzą, że powinieneś zacząć oswajać się z sytuacjami niekomfortowymi, na przykład ustalając, że codziennie zmierzysz się chociaż z jedna sytuacją, która wyprowadza Cię ze strefy komfortu. W finansach zacznij od małych środków i przyzwyczajaj się do widoku straty na koncie maklerskim. Spróbuj również przekierować swoje myśli w kierunku kwestii, które budzą w inwestowaniu większy entuzjazm – na przykład dywidenda zamiast wahania cen akcji.

Struś – Jak łatwo się domyślić, to osoba, która aby uniknąć dyskomfortu i lęku nie podejmuje decyzji i chowa głowę w piasek. Tak na marginesie. Wiedziałeś, że chowanie przez strusia głowy w piasek wcale nie jest prawdą, tylko głęboko zakorzenionym mitem, który wynika z tego, że struś w momencie zagrożenie schyla swoją małą głowę tak nisko, że nie widać jej z daleka? Osoba z tym stylem prokrastynacji woli powiedzieć lub pomyśleć nie próbowałem, niż zaryzykować, że coś jej nie wyjdzie. Jeżeli też tak czasem masz, psycholodzy twierdzą, że powinieneś zacząć oswajać się z sytuacjami niekomfortowymi, na przykład ustalając, że codziennie zmierzysz się chociaż z jedna sytuacją, która wyprowadza Cię ze strefy komfortu. W finansach zacznij od małych środków i przyzwyczajaj się do widoku straty na koncie maklerskim. Spróbuj również przekierować swoje myśli w kierunku kwestii, które budzą w inwestowaniu większy entuzjazm – na przykład dywidenda zamiast wahania cen akcji.

Sługa – To osoba, która pozwala innym kontrolować swój czas – żonie, mężowi, dzieciom lub szefowi. Bierze na siebie zbyt wiele zadań, a potem przytłoczona nimi odkłada je na później. A ponieważ finanse osobiste nie są sprawą zleconą przez kogoś innego, często lądują na ostatnim miejscu bo przecież muszę wyrzucić śmieci, zadzwonić do Klienta, wziąć syna na plac zabaw i dokończyć 17 projektów. Jeżeli jesteś taką osobą popracuj nad tym, żeby samemu zacząć kontrolować swoje życie. Zarezerwuj czas w kalendarzu na rzeczy, które są dla Ciebie ważne i nie zmieniaj tego nawet jak ktoś Cię o to poprosi. Mam nadzieje, że wśród rzeczy ważnych znajdą się Twoje finanse.

Sługa – To osoba, która pozwala innym kontrolować swój czas – żonie, mężowi, dzieciom lub szefowi. Bierze na siebie zbyt wiele zadań, a potem przytłoczona nimi odkłada je na później. A ponieważ finanse osobiste nie są sprawą zleconą przez kogoś innego, często lądują na ostatnim miejscu bo przecież muszę wyrzucić śmieci, zadzwonić do Klienta, wziąć syna na plac zabaw i dokończyć 17 projektów. Jeżeli jesteś taką osobą popracuj nad tym, żeby samemu zacząć kontrolować swoje życie. Zarezerwuj czas w kalendarzu na rzeczy, które są dla Ciebie ważne i nie zmieniaj tego nawet jak ktoś Cię o to poprosi. Mam nadzieje, że wśród rzeczy ważnych znajdą się Twoje finanse.

Prokrastynacja w inwestowaniu

Skoro już wiesz co to jest prokrastynacja, jakie są jej przyczyny i rodzaje, zbadajmy jak opóźnienie momentu rozpoczęcia budowania majątku wpływa na, to co uda Ci się osiągnąć i jakim kosztem. Zanim przejdę do liczb, wspomnę o jednym starszym panu, bez którego nie może się obyć żaden porządny artykuł o inwestowaniu, czyli o Warrenie Buffecie. To najsłynniejszy inwestor giełdowy wszechczasów i jeden z trzech najbogatszych ludzi na ziemi. Co więcej, gdyby nie oddał dużej części swojego majątku na cele charytatywne, byłby z pewnością numerem jeden na liście najbogatszych. Czemu wspominam o tym w artykule o odkładaniu inwestowania na później? Buffet nie jest najsłynniejszym i najbogatszym inwestorem, ponieważ uzyskuje najlepsze stopy zwrotu. Są inwestorzy, którzy regularnie przez kilka, a nawet kilkanaście lat uzyskują stopy zwrotu znacznie wyższe od Buffeta. Był nawet kilkuletni okres, gdy Buffet przegrywał z wynikami szerokiego rynku akcji amerykańskich. Czymś, co wyróżnia tego ponad 90-letniego człowieka jest to, że inwestuje z dobrą stopą zwrotu przez ponad 70 lat, a 95% swojego majątku zarobił już po 60-tce. Jest to chyba najlepszy, żywy dowód na to, że czas w oszczędzaniu i inwestowaniu ma znaczenie. Na wszelki wypadek wspomnę, że nie chodzi mi o to, żebyś perspektywę inwestycyjną w swoim planie ustawiał do 90-tki, ale żebyś zaczął na tyle wcześniej, żeby już w wieku 30,40 lub 50 lat, czas i procent składany działały na Twoją korzyść.

Skoro już wiesz co to jest prokrastynacja, jakie są jej przyczyny i rodzaje, zbadajmy jak opóźnienie momentu rozpoczęcia budowania majątku wpływa na, to co uda Ci się osiągnąć i jakim kosztem. Zanim przejdę do liczb, wspomnę o jednym starszym panu, bez którego nie może się obyć żaden porządny artykuł o inwestowaniu, czyli o Warrenie Buffecie. To najsłynniejszy inwestor giełdowy wszechczasów i jeden z trzech najbogatszych ludzi na ziemi. Co więcej, gdyby nie oddał dużej części swojego majątku na cele charytatywne, byłby z pewnością numerem jeden na liście najbogatszych. Czemu wspominam o tym w artykule o odkładaniu inwestowania na później? Buffet nie jest najsłynniejszym i najbogatszym inwestorem, ponieważ uzyskuje najlepsze stopy zwrotu. Są inwestorzy, którzy regularnie przez kilka, a nawet kilkanaście lat uzyskują stopy zwrotu znacznie wyższe od Buffeta. Był nawet kilkuletni okres, gdy Buffet przegrywał z wynikami szerokiego rynku akcji amerykańskich. Czymś, co wyróżnia tego ponad 90-letniego człowieka jest to, że inwestuje z dobrą stopą zwrotu przez ponad 70 lat, a 95% swojego majątku zarobił już po 60-tce. Jest to chyba najlepszy, żywy dowód na to, że czas w oszczędzaniu i inwestowaniu ma znaczenie. Na wszelki wypadek wspomnę, że nie chodzi mi o to, żebyś perspektywę inwestycyjną w swoim planie ustawiał do 90-tki, ale żebyś zaczął na tyle wcześniej, żeby już w wieku 30,40 lub 50 lat, czas i procent składany działały na Twoją korzyść.

Analizując wpływ czasu na inwestowanie załóżmy, że Twoim celem jest zgromadzenie majątku w wysokości 1 miliona złotych do emerytury w wieku 65 lat. Załóżmy, że inwestujesz w zdywersyfikowany portfel aktywów, który charakteryzuje się średnią roczną stopą zwrotu w wysokości 5% ponad inflację (w przykładzie dla uproszczenia załóżmy inflację na poziomie 0%). Teraz wejdźmy na chwilę w buty 30-letniego człowieka, który zastanawia się czy zacząć inwestować teraz, czy zostawić to na później.

Mam dopiero 30 lat i 35 lat do emerytury. Moje zarobki rosną. Wolę się teraz cieszyć, życiem, a na inwestowanie mam jeszcze czas.

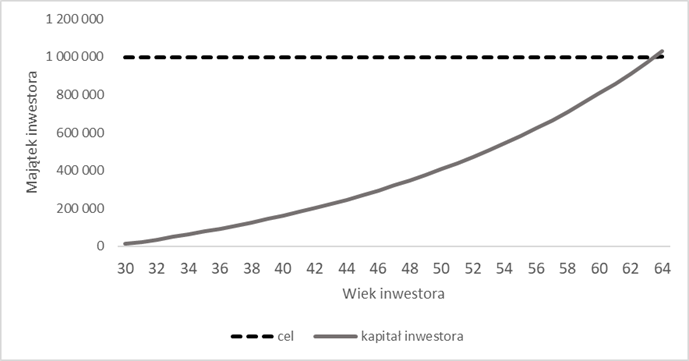

Owszem, można przekładać moment startu inwestowania i czasem może być to nawet uzasadnione. Często w wieku 25-30 lat głównym wyzwaniem młodego człowieka jest zakup mieszkania, założenie rodziny, a nie inwestowanie. Ważne jest jednak, żeby świadomie podjąć taką decyzję i wiedzieć jakie będą jej konsekwencje. Możemy je na przykład pokazać obliczając kwotę jaką inwestor musi odkładać miesięcznie, aby osiągnąć swój cel w zależności od tego w jakim wieku zacznie. Zacznijmy od scenariusza w którym inwestor rozpoczyna budowę majątku od razu, czyli w wieku 30 lat i ma 35 lat na to, żeby 1 miliona złotych majątku w wieku 65 lat. Okazuje się, że aby osiągnąć ten cel, przy 5% rocznej stopie zwrotu, miesięcznie musi odkładać około 950 złotych. Na poniższym rysunku zobaczysz jak będzie rósł jego majątek:

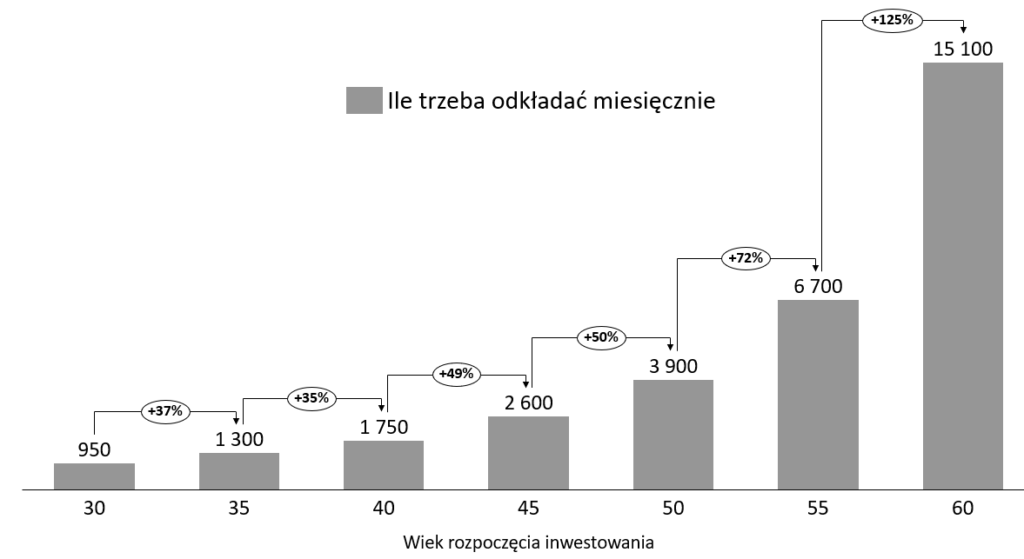

Przez cały 35 letni okres inwestor przeznaczy na inwestowanie 399 tysięcy złotych (950 złotych * 35 lat * 12 miesięcy), które dzięki 5% stopie zwrotu i długiemu czasowi inwestycji urosną do zakładanego 1 miliona złotych w wieku 65 lat. Na kolejnym rysunku zobaczysz natomiast ile musiałby miesięcznie odkładać inwestor, aby osiągnąć ten sam cel, zaczynając inwestować później.

Decyzja o opóźnieniu momentu inwestowania tylko o 5 lat skutkuje tym, że kwotę miesięcznych oszczędności musi wzrosnąć o około 350 złotych, czyli 37%. Gdyby inwestor zaczął w wieku 30 lat odkładając 950 miesięcznie, w wieku 35 lat miałby już aktywa w wysokości ponad 60 tysięcy złotych, które już by na niego pracowały. Opóźnienie momentu startu inwestycji o kolejne 5 lat powoduje konieczność zwiększenia miesięcznej kwoty oszczędności do 1 750 złotych czyli o kolejne 35%. Potem już jest tylko gorzej. Czekanie do wieku 45 lat to wymagane miesięczne oszczędności na poziomie 2 600 złotych, a do wieku 50 lat 3 900 złotych. Tak właśnie działa procent składany.

Gdyby natomiast inwestor rozpoczynając budowanie majątku później i nadal chciał odkładać 950 złotych, nie osiągnąłby założonego celu. Na przykład gdyby w wieku 35 lat zaczął odkładać 950 złotych jego majątek w wieku 65 lat wynosiłby około 800 tysięcy złotych. Gdyby rozpoczął w wieku 40 lat – niecałe 600 tysięcy złotych, 45 lat – 400 tysięcy złotych, a 50 lat około 270 tysięcy złotych. Aby wciąż mieć szanse na osiągnięcie miliona, kwota oszczędności musi być już znacznie większa.

Podsumowanie

Czy odłożenie rozpoczęcia oszczędzania i inwestowania na później jest dobrą decyzją? To zależy od Twojej sytuacji. Tym artykułem chciałem Ci tylko pomóc podjąć świadomą decyzję. Po pierwsze zastanów się, czy ma to związek z prokrastynacją i czy możesz coś z tym zrobić, a po drugie bądź świadomy jakie to rodzi konsekwencje, szczególnie obliczając kwotę jaką musisz odkładać, żeby osiągnąć swój cel.

W finansach osobistych czas jest czymś co można nadrobić, ale niestety nadrobienie go jest bardzo kosztowane.

Jeżeli chcesz zobaczyć czy z budowaniem swojego majątku jesteś w dobrym miejscu zapraszam do skorzystania z kalkulatora.

Jeżeli nie chcesz przegapić kolejnych wpisów i dać mi znać, że moje artykuły mają dla Ciebie sens, zapisz się proszę do newslettera.

Daj proszę znać w komentarzach, co sądzisz o tym artykule

[…] Inwestowanie i oszczędzanie? Zajmę się tym później […]

[…] Inwestowanie i oszczędzanie? Zajmę się tym później! […]